Zakup mieszkania, domu albo działki rzadko zaczyna się od podpisu umowy. Najpierw trzeba sprawdzić budżet, zdolność kredytową, wkład własny i koszty dodatkowe, które łatwo przeoczyć na starcie. Poniżej rozkładam kredyt hipoteczny krok po kroku, tak aby cały proces był czytelny od pierwszej kalkulacji aż do wpisu hipoteki i pierwszej raty.

Najważniejsze rzeczy, które warto mieć pod ręką przed startem

- Rata to nie wszystko - do kosztu kredytu dochodzą wycena, opłata sądowa 200 zł, ubezpieczenia i często koszty notarialne.

- Zdolność kredytowa zależy nie tylko od dochodu, ale też od innych rat, kart, limitów i liczby osób na utrzymaniu.

- Wkład własny w standardzie wynosi zwykle 20%, ale część banków dopuszcza 10% przy dodatkowych warunkach.

- Dokumenty przygotowane z wyprzedzeniem potrafią skrócić całą ścieżkę bardziej niż negocjowanie drobnej różnicy w oprocentowaniu.

- Stałe oprocentowanie daje większą przewidywalność, a w 2026 roku banki nadal najczęściej oferują je na okres co najmniej 5 lat.

- Po decyzji nadal trzeba dopilnować umowy, uruchomienia środków i wpisu hipoteki do księgi wieczystej.

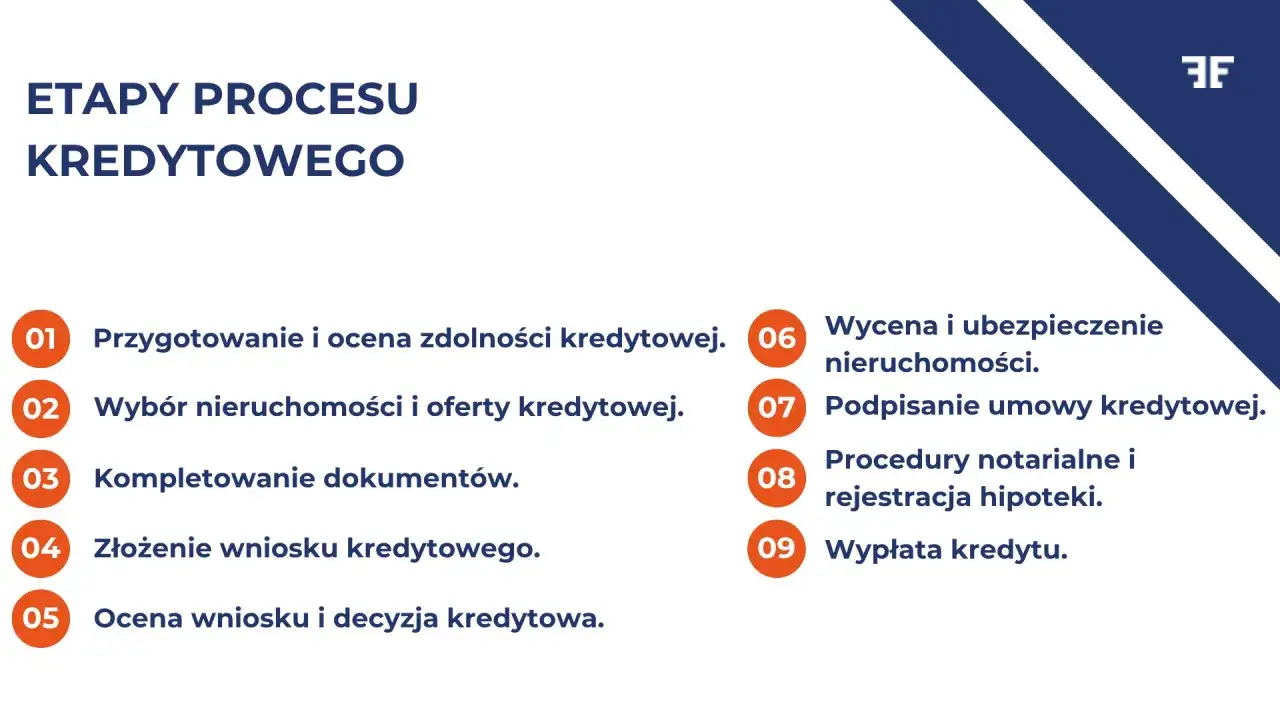

Jak wygląda cały proces od wniosku do wypłaty

W praktyce proces jest mniej romantyczny niż ogłoszenie o wymarzonym mieszkaniu, ale da się go przejść bez chaosu, jeśli znasz kolejność działań. Ja zwykle patrzę na niego jak na serię filtrów: najpierw bank sprawdza, czy możesz bezpiecznie spłacać kredyt, potem czy nieruchomość nadaje się na zabezpieczenie, a na końcu czy wszystkie dokumenty się zgadzają.

| Etap | Co się dzieje | Na co patrzy bank | Co najczęściej opóźnia sprawę |

|---|---|---|---|

| 1. Wstępna kalkulacja | Szacujesz ratę, wkład własny i koszt całkowity | Twoją orientacyjną sytuację finansową | Zbyt optymistyczny budżet i brak rezerwy |

| 2. Zdolność kredytowa | Bank analizuje dochody, wydatki i historię spłat | Stabilność wpływów, zobowiązania, BIK | Niekompletne dane o dochodach lub nowe raty |

| 3. Wniosek i dokumenty | Składasz pełny wniosek o finansowanie | Kompletność i spójność papierów | Braki w dokumentach nieruchomości lub dochodu |

| 4. Wycena i analiza | Bank sprawdza nieruchomość i ryzyko transakcji | Wartość zabezpieczenia, LTV i warunki umowy | Różnica między ceną zakupu a wyceną banku |

| 5. Decyzja kredytowa | Otrzymujesz ofertę albo odmowę | Pełny obraz ryzyka | Uzupełnienia, poprawki, dodatkowe wyjaśnienia |

| 6. Umowa i uruchomienie | Podpisujesz dokumenty i bank wypłaca środki | Spełnienie warunków uruchomienia | Brak aktu, polisy, wpisu lub zgody sprzedającego |

Ten schemat jest podobny w większości banków, ale różni się tempem i liczbą szczegółowych warunków. Najwięcej zależy od tego, jak bank oceni Twoją zdolność kredytową, więc właśnie od tego warto zacząć.

Co bank sprawdza przy ocenie zdolności kredytowej

To tutaj zapada najwięcej decyzji, które później wyglądają na „tajemnicze”, choć wcale takie nie są. Bank chce ustalić, czy rata zmieści się w Twoim budżecie nie tylko dziś, ale także po podwyżce kosztów życia, zmianie oprocentowania albo krótkim spadku dochodów. W praktyce analizowane są przede wszystkim źródła i regularność dochodu, wysokość stałych wydatków, inne kredyty, limity na kartach, liczba osób w gospodarstwie domowym oraz historia spłat w BIK.

Właśnie dlatego dwie osoby z podobną pensją mogą dostać zupełnie inną ofertę. Liczy się nie tylko kwota wpływów, ale też ich stabilność: umowa o pracę na czas nieokreślony zwykle ułatwia sprawę, jednak nie przekreśla osób z działalnością gospodarczą, kontraktem B2B czy umowami cywilnymi. Kluczowe jest to, czy bank widzi przewidywalny i udokumentowany strumień pieniędzy.

W ocenie zdolności często pojawia się też wskaźnik DTI, czyli relacja wszystkich rat do dochodu. Im niższy, tym bezpieczniej z punktu widzenia banku. Przy kredytach o zmiennym oprocentowaniu dochodzi jeszcze bufor na wzrost stóp procentowych, czyli test, w którym rata liczona jest tak, jakby koszty finansowania wzrosły. To mechanizm ochronny, nie przeszkoda dla samej zasady - i bardzo dobrze, bo przy długim kredycie nawet niewielka zmiana stóp robi różnicę.

Ja zawsze radzę myśleć nie o maksimum, które „przejdzie”, tylko o kwocie, którą da się spłacać komfortowo także wtedy, gdy w domu pojawi się dodatkowy wydatek. Gdy ta część jest policzona uczciwie, kolejnym krokiem staje się wkład własny i koszty wejścia w transakcję.

Wkład własny to dopiero początek kosztów

W standardowych ofertach banki najczęściej oczekują 20% wartości nieruchomości. Część instytucji dopuszcza także 10%, ale zwykle wiąże się to z dodatkowymi zabezpieczeniami, droższym kredytem albo dodatkowymi warunkami. W tle działa jeszcze wskaźnik LTV - czyli stosunek kwoty kredytu do wartości nieruchomości. Im wyższe LTV, tym większe ryzyko dla banku i tym ostrożniej bank wyceni ofertę.

W praktyce nie myliłbym wkładu własnego z pełnym budżetem na zakup. Do pieniędzy, które trzeba mieć na start, dochodzą jeszcze koszty transakcyjne i okołokredytowe. Najczęściej są to:

- opłata sądowa za wpis hipoteki do księgi wieczystej - 200 zł,

- wycena nieruchomości - zwykle kilkaset złotych, często około 400-1000 zł zależnie od banku i lokalizacji,

- koszty notarialne - zależne od wartości nieruchomości i rodzaju umowy,

- ubezpieczenie nieruchomości - zwykle od kilkuset złotych rocznie,

- ewentualny koszt przejściowy do czasu wpisu hipoteki,

- przy rynku wtórnym także PCC 2% od ceny zakupu.

To właśnie ten zestaw zaskakuje wiele osób bardziej niż sama rata. Kto patrzy wyłącznie na wkład własny, ten często wpada w pułapkę: „mam oszczędności na wejście, ale nie mam już nic na uruchomienie całej transakcji”. Właśnie dlatego przy nieruchomościach z rynku wtórnego, nowych mieszkaniach i domach w budowie budżet trzeba policzyć inaczej.

Różnice widać szczególnie dobrze, gdy porówna się mieszkanie, dom i działkę, bo każdy z tych celów finansuje się nieco inaczej.

Mieszkanie, dom i działka przechodzą przez inny scenariusz

Sam kredyt mieszkaniowy może wyglądać podobnie na papierze, ale praktyka jest inna, gdy kupujesz lokal z rynku wtórnego, mieszkanie od dewelopera, działkę albo finansujesz budowę domu. I właśnie tu najłatwiej popełnić błąd: czytać oferty jakby wszystkie transakcje były takie same. Nie są.

| Cel finansowania | Co zwykle jest prostsze | Gdzie pojawiają się trudności | Na co przygotować budżet |

|---|---|---|---|

| Mieszkanie z rynku wtórnego | Jasna cena, szybkie przeniesienie własności | Stan prawny księgi wieczystej, termin wydania lokalu | Notariusz, PCC 2%, wpis hipoteki, ewentualny remont |

| Mieszkanie od dewelopera | Brak PCC, nowy lokal bez historii prawnej | Harmonogram płatności, odbiór techniczny, transze | Wykończenie, opłaty przy akcie, ubezpieczenia |

| Budowa domu | Możliwość dostosowania projektu do budżetu | Wypłata w transzach, kontrola postępu prac | Działka, projekt, pozwolenia, materiały, kosztorys |

| Zakup działki | Prosty cel zakupu, jeśli dokumenty są uporządkowane | Przeznaczenie gruntu, dojazd, media, plan miejscowy | Mapa, wypisy, podział geodezyjny, przygotowanie pod budowę |

W przypadku domu w budowie i często także przy zakupie od dewelopera bank nie wypłaca całej kwoty od razu, tylko w transzach. To oznacza, że pieniądze są uruchamiane etapami, zgodnie z postępem robót albo harmonogramem umowy. Dla inwestora to ważne, bo potrzeba wtedy dodatkowej płynności na pierwszy etap prac, zanim kolejne środki trafią na konto.

Przy działce i budowie domu dochodzi jeszcze jeden niuans: bank nie patrzy wyłącznie na sam zakup gruntu, ale też na to, czy cała inwestycja ma sens ekonomiczny i formalny. Jeżeli ten etap jest dobrze uporządkowany, można przejść do dokumentów bez niepotrzebnych poprawek.

Jakie dokumenty przygotować, żeby nie dostać zwrotki z banku

Największy błąd, jaki widzę, to składanie wniosku „na szybko”, bez sprawdzenia, czy wszystkie papiery tworzą spójną historię. Bank nie szuka tu ładnych opisów, tylko zgodności danych. Jeżeli kwota z umowy przedwstępnej nie zgadza się z wnioskiem, a dochód wygląda inaczej w zaświadczeniu i na wyciągu, proces zwalnia albo wraca do poprawy.

Najczęściej potrzebne są trzy grupy dokumentów:

- osobiste - dowód osobisty, stan cywilny, informacje o gospodarstwie domowym,

- dochodowe - zaświadczenie od pracodawcy, wyciągi z konta, PIT lub dokumenty firmowe, zależnie od źródła zarobków,

- nieruchomościowe - umowa przedwstępna, numer księgi wieczystej, odpisy, dokumenty dewelopera, projekt i kosztorys przy budowie domu, dane działki przy zakupie gruntu.

W Polsce bank ma co do zasady 21 dni na wydanie decyzji kredytowej od momentu otrzymania kompletnego wniosku. UOKiK przypomina też, że po podpisaniu umowy masz 14 dni na odstąpienie od niej, więc nie warto się spieszyć z akceptacją czegoś, czego nie przeczytałeś do końca.

Tu zwykle polecam prostą zasadę: zanim złożysz dokumenty, sprawdź nie tylko to, czy są kompletne, ale też czy są aktualne. Zaświadczenia o dochodach, wyciągi i odpisy mają swoją datę ważności w praktyce bankowej, nawet jeśli nie zawsze jest to zapisane w jednym prostym zdaniu. Gdy ten etap jest przygotowany porządnie, zostaje już tylko decyzja banku i podpisanie umowy.

Co dzieje się po decyzji i podpisaniu umowy

Po pozytywnej decyzji nie kończy się praca, tylko zaczyna etap najważniejszych szczegółów. Sama decyzja kredytowa jest w praktyce ofertą banku, więc to moment, w którym trzeba porównać warunki z innymi propozycjami, a nie odruchowo przechodzić do podpisu. Umowa kredytowa powinna być czytana bardzo uważnie, zwłaszcza pod kątem rodzaju oprocentowania, marży, prowizji, warunków wcześniejszej spłaty, obowiązkowych produktów i momentu uruchomienia kredytu. W 2026 roku banki nadal najczęściej oferują oprocentowanie zmienne oraz okresowo stałe, zwykle na minimum 5 lat, więc trzeba sprawdzić, co stanie się po zakończeniu tego okresu.Ja zwracam uwagę przede wszystkim na pięć rzeczy:

- czy rata jest równa czy malejąca,

- na jak długo bank gwarantuje stałą stopę,

- jakie produkty dodatkowe obniżają marżę i czy naprawdę są Ci potrzebne,

- czy bank pobiera opłatę za wcześniejszą spłatę i przez jaki czas,

- jak wygląda uruchomienie kredytu: jednorazowo czy w transzach.

W umowie pojawia się też często etap zabezpieczenia na nieruchomości. Najważniejszy jest wpis hipoteki do księgi wieczystej, bo to on domyka formalne zabezpieczenie banku. Do tego czasu bank może stosować czasowy koszt związany z oczekiwaniem na wpis, dlatego dobrze sprawdzić, czy i jak będzie on rozliczony po dokonaniu wpisu.

Po podpisaniu dokumentów pamiętaj jeszcze o praktyce, nie tylko o papierach: dostarczeniu aktu, złożeniu wniosku do księgi wieczystej, opłaceniu wymaganych kosztów i przekazaniu bankowi tego, czego potrzebuje do wypłaty środków. Dopiero wtedy kredyt zaczyna naprawdę działać w tle codzienności, a na pierwszy plan wychodzi pytanie, jak nie przepłacić przez cały okres spłaty.

Jak nie przepłacić na końcu całej ścieżki

Najtańszy kredyt na papierze nie zawsze jest najtańszy w rzeczywistości. O całym koszcie decyduje nie tylko oprocentowanie nominalne, ale też RRSO, prowizja, ubezpieczenia, wymagane rachunki, koszt pomostowy i ewentualne opłaty za wcześniejszą spłatę. Dlatego przy porównaniu ofert patrzę zawsze na pełen obraz, a nie na jedną liczbę reklamową.

- Nie porównuj tylko oprocentowania nominalnego - RRSO pokaże pełniejszy koszt, ale też je sprawdzaj z tabelą opłat.

- Sprawdź koszt obowiązkowych produktów przez cały okres, nie tylko przez pierwszy rok promocji.

- Zostaw rezerwę na 3-6 miesięcy rat i podstawowych kosztów życia.

- Ustal zasady nadpłat i wcześniejszej spłaty, zanim podpiszesz umowę.

- Przy budowie domu trzymaj osobną poduszkę na opóźnienia transz i wzrost cen materiałów.

W praktyce najbardziej opłaca się to, co daje elastyczność bez ukrytych haczyków. Czasem lepsza jest oferta z odrobinę wyższą ratą, ale bez kosztownych obowiązkowych dodatków i z prostszą obsługą nadpłat. Innym razem rozsądniej wypada kredyt z określonym pakietem usług, jeśli rzeczywiście z nich korzystasz. To nie jest kwestia „najlepszego banku”, tylko najlepszego dopasowania do Twojej sytuacji, a niewielka różnica w marży potrafi dać wyraźną oszczędność w całym okresie spłaty.

Jeśli planujesz zakup mieszkania, domu albo działki, zacznij od budżetu i dokumentów, a dopiero potem wybieraj konkretną nieruchomość. Wtedy negocjujesz z pozycji osoby przygotowanej, a nie kogoś, kto dopiero w połowie drogi odkrywa, że brakuje mu kilku tysięcy złotych na domknięcie transakcji.