Kupno mieszkania to decyzja, w której cena ofertowa jest tylko początkiem wyliczeń. Liczą się też wkład własny, podatki, notariusz, stan prawny lokalu, koszty wykończenia i to, czy wybrany adres naprawdę pasuje do życia za pół roku i za pięć lat. Poniżej rozkładam cały proces na konkretne kroki, tak żeby łatwiej było ocenić oferty, uniknąć kosztownych błędów i przejść przez transakcję bez zbędnego chaosu.

Najpierw policz budżet, potem sprawdź dokumenty i dopiero porównuj oferty

- Wkład własny zwykle wynosi 10-20% ceny, a resztę budżetu trzeba zostawić na opłaty i startowe wydatki.

- Na rynku wtórnym dochodzi PCC 2%, chyba że spełniasz warunki zwolnienia przy pierwszym mieszkaniu.

- Do ceny lokalu trzeba doliczyć notariusza, wpisy do księgi wieczystej, ewentualną wycenę bankową i pieniądze na wykończenie.

- Rynek pierwotny i wtórny różnią się nie tylko ceną, ale też ryzykiem, tempem wprowadzki i zakresem formalności.

- Księga wieczysta i stan techniczny mieszkania są ważniejsze niż ładne zdjęcia w ogłoszeniu.

Jak przygotować budżet, zanim zaczniesz oglądać oferty

Ja zawsze zaczynam od dwóch liczb: ceny mieszkania i kwoty, która musi zostać w portfelu po podpisaniu umowy. Sama rata albo sama cena z ogłoszenia niewiele mówią, jeśli nie uwzględnisz wejściowych kosztów transakcji, podatków i rezerwy na pierwsze miesiące po zakupie. To właśnie na tym etapie najłatwiej przeszacować możliwości finansowe.

| Pozycja | Typowy poziom | Co to oznacza w praktyce |

|---|---|---|

| Wkład własny | 10-20% ceny | Im wyższy, tym zwykle łatwiej o lepsze warunki kredytu i niższe ryzyko dla budżetu. |

| PCC na rynku wtórnym | 0% albo 2% | Przy pierwszym mieszkaniu możesz skorzystać ze zwolnienia, w innych przypadkach podatek podnosi koszt wejścia. |

| Taksa notarialna | Zależna od wartości lokalu | Do wynagrodzenia notariusza trzeba doliczyć VAT; przy wyższej cenie lokalu rośnie też sama taksa. |

| Wpis własności do księgi wieczystej | 200 zł | To stała opłata sądowa, którą warto uwzględnić w budżecie transakcyjnym. |

| Wpis hipoteki do księgi wieczystej | 200 zł | Dotyczy zakupu finansowanego kredytem hipotecznym. |

| Wycena dla banku | Kilkuset złotych | Często wymagana przy kredycie i zwykle płatna przez kupującego. |

Przy lokalu za 500 tys. zł sama maksymalna taksa notarialna liczona według urzędowego wzoru to 2770 zł netto, czyli około 3407 zł brutto. Jeśli kupujesz mieszkanie na rynku wtórnym i nie korzystasz ze zwolnienia, PCC dodaje kolejne 10 tys. zł. Właśnie dlatego ja nie porównuję mieszkań wyłącznie po cenie ofertowej, bo realny koszt wejścia potrafi różnić się o kilkanaście tysięcy złotych.

Jeśli myślisz o kredycie, bank najczęściej będzie oczekiwał 20% wkładu własnego, choć część ofert dopuszcza 10% przy dodatkowych zabezpieczeniach. Według KNF przy kredycie o zmiennej stopie warto poprosić o symulacje rat przy stopie 3%, 5% i 10%, bo to szybko pokazuje, czy budżet wytrzyma mniej korzystny scenariusz. Ja przy takich wyliczeniach patrzę nie tylko na startową ratę, ale też na całkowity koszt kredytu, prowizję, ubezpieczenia i warunki wcześniejszej spłaty. Z takim budżetem można dopiero sensownie porównywać oferty, a następny krok to wybór rynku, bo pierwotny i wtórny prowadzą do zupełnie innych kosztów i obowiązków.Rynek pierwotny i wtórny różnią się bardziej niż samą ceną

Na rynku nieruchomości różnica między nowym a używanym lokalem bywa większa niż różnica w cenie za metr. Ja patrzę na to tak: na rynku pierwotnym kupujesz spokój techniczny i czas oczekiwania, a na wtórnym kupujesz szybszą przeprowadzkę i większą potrzebę kontroli stanu budynku. To nie jest drobiazg, tylko decyzja, która zmienia cały budżet i tempo całego procesu.

| Kryterium | Rynek pierwotny | Rynek wtórny |

|---|---|---|

| Podatki i opłaty | Zwykle brak PCC, ale trzeba policzyć wykończenie i wyposażenie. | PCC wynosi 2%, chyba że spełniasz warunki zwolnienia przy pierwszym mieszkaniu. |

| Stan techniczny | Nowe instalacje i mniej ryzyka ukrytych usterek. | Trzeba dokładniej sprawdzić instalacje, ściany, okna, wilgoć i zużycie budynku. |

| Czas wejścia | Często dłuższy, bo lokal bywa jeszcze w budowie lub wymaga wykończenia. | Można zwykle wprowadzić się szybciej, czasem niemal od razu po akcie. |

| Zakres formalności | Ważny jest deweloper, prospekt, standard i termin oddania. | Kluczowe są księga wieczysta, dokumenty właściciela i brak ukrytych obciążeń. |

| Koszt końcowy | Niższy podatek, ale często wyższy koszt przygotowania do zamieszkania. | Wyższe opłaty transakcyjne, ale czasem mniejsze wydatki na start, jeśli lokal jest w dobrym stanie. |

Co sprawdzić w dokumentach i w mieszkaniu przed decyzją

Ja nie podpisuję niczego, dopóki nie widzę księgi wieczystej i nie rozumiem, co oznacza każdy wpis. Treść księgi jest jawna, a dziś można ją sprawdzić także cyfrowo, więc brak numeru od sprzedającego traktuję jako sygnał ostrzegawczy, a nie drobną niedogodność. Sama ładna prezentacja mieszkania nie zastępuje weryfikacji stanu prawnego ani technicznego.

Na rynku wtórnym

- Dział II księgi wieczystej pokazuje właściciela lub współwłaścicieli, więc od razu widać, czy osoba sprzedająca ma do tego prawo.

- Dział III ujawnia roszczenia, ograniczenia i niektóre prawa osób trzecich, które mogą utrudnić zakup.

- Dział IV pokazuje hipoteki, czyli obciążenia finansowe związane z lokalem.

- Sprawdzam też zaświadczenie o braku zaległości w czynszu i funduszu remontowym, bo długi wspólnoty nie są miłym zaskoczeniem po akcie.

- Oglądam ślady wilgoci, stan okien, instalację elektryczną, piony wodne, wentylację i akustykę, bo to właśnie te elementy najczęściej wychodzą dopiero po przeprowadzce.

- Jeśli lokal jest spółdzielczy, upewniam się, czy ma własną księgę wieczystą i jaki dokładnie jest zakres prawa do lokalu.

Przeczytaj również: Dzień otwarty nieruchomości - Jak sprzedać szybko i skutecznie?

Na rynku pierwotnym

- Sprawdzam prospekt informacyjny, standard wykończenia i harmonogram prac, a nie tylko rzuty z reklamy.

- Weryfikuję dewelopera, stan gruntu i to, czy inwestycja ma uporządkowaną dokumentację do odbioru.

- Patrzę na termin oddania, bo opóźnienie potrafi przesunąć nie tylko wprowadzkę, ale też cały plan finansowy.

- Przy odbiorze technicznym zapisuję wszystkie usterki w protokole, nawet jeśli wydają się drobne.

- Jeśli lokal ma być finansowany kredytem, sprawdzam też, czy dokumentacja będzie wystarczająca do uruchomienia środków.

Na obu rynkach sprawdzam nie tylko sam lokal, ale też otoczenie: hałas, miejsca parkingowe, komunikację, windę, stan klatki schodowej i wysokość opłat. Jedno mieszkanie może wyglądać dobrze na zdjęciach, a dopiero wieczorem okazać się głośne, ciemne albo po prostu niewygodne w codziennym użytkowaniu. Gdy dokumenty się zgadzają, dopiero wtedy ma sens układanie kolejności umów i płatności.

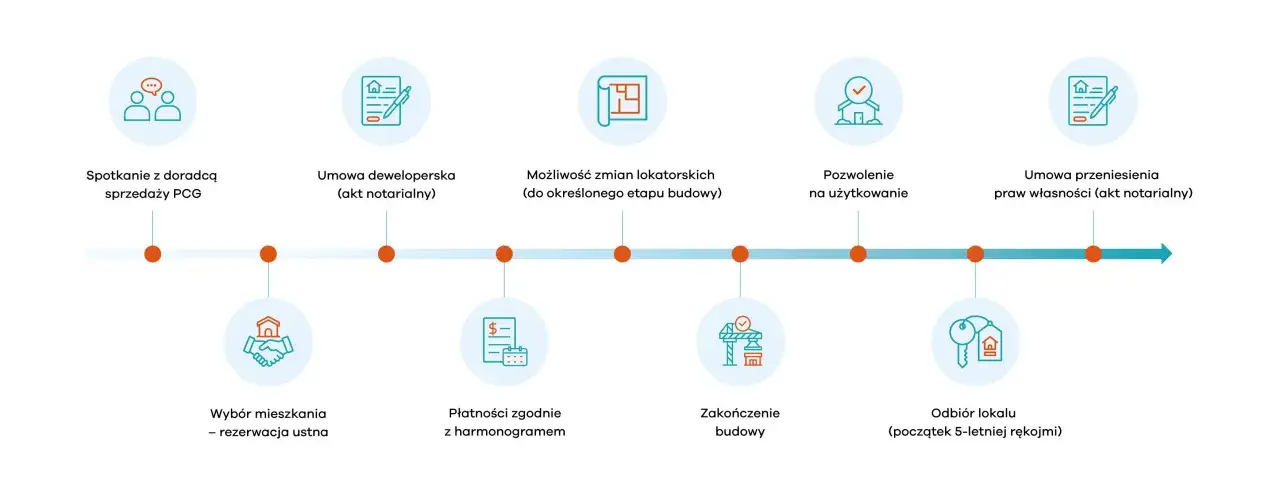

Jak przebiega transakcja od rezerwacji do przekazania kluczy

Sam proces nie musi być skomplikowany, jeśli od początku wiesz, co po czym następuje. Ja patrzę na transakcję jak na serię etapów, z których każdy ma inne ryzyko i inne dokumenty. Najwięcej problemów powstaje wtedy, gdy ktoś miesza kolejność działań albo zakłada, że jedna umowa załatwia wszystko.

- Ustalenie warunków i rezerwacja - najpierw potwierdzam cenę, termin, wyposażenie i to, co dokładnie zostaje w mieszkaniu. Przy rezerwacji ważne jest, aby nie zostawiać niedomówień.

- Umowa przedwstępna - jeśli między decyzją a aktem notarialnym ma minąć trochę czasu, ta umowa zabezpiecza strony. Zadatek i zaliczka nie są tym samym, więc nie traktuję ich zamiennie.

- Finansowanie - jeśli kupuję na kredyt, kompletuję dokumenty do banku, porównuję całkowity koszt i sprawdzam warunki wcześniejszej spłaty. To także moment na finalne potwierdzenie zdolności kredytowej.

- Akt notarialny - to właśnie tutaj dochodzi do przeniesienia własności. Przy zakupie mieszkania podpis u notariusza jest obowiązkowy.

- Wpis do księgi wieczystej - po akcie składa się wniosek o wpis własności, a przy kredycie także o wpis hipoteki. Bez tego transakcja nie jest jeszcze domknięta formalnie.

- Przekazanie lokalu - odbieram klucze, spisuję liczniki, robię protokół zdawczo-odbiorczy i zapisuję stan wyposażenia, żeby później nie wracać do sporów o detale.

Przy nowym mieszkaniu dochodzi jeszcze odbiór techniczny, czyli moment, w którym zapisuje się usterki i niedoróbki przed pełnym przejęciem lokalu. Ja wolę poświęcić na ten etap godzinę więcej niż później wydawać pieniądze na poprawki, które powinny wyjść już podczas odbioru. Po stronie formalnej proces jest przewidywalny, ale właśnie wtedy pojawiają się błędy, które najłatwiej drogo kosztują.

Najczęstsze błędy, które podnoszą koszt zakupu

Na papierze większość ofert wygląda dobrze. Różnica pojawia się dopiero wtedy, gdy zaczynasz liczyć opłaty, sprawdzasz stan lokalu i patrzysz na całe otoczenie, a nie tylko na kuchnię ze zdjęcia. Ja najczęściej widzę te same pomyłki, tylko w różnych wersjach.

- Patrzenie wyłącznie na ratę - niska rata startowa nie ma znaczenia, jeśli całkowity koszt kredytu i opłaty dodatkowe są wysokie.

- Ignorowanie czynszu i funduszu remontowego - dwa mieszkania o podobnej cenie mogą mieć zupełnie inne miesięczne obciążenie.

- Brak bufora - po transakcji zawsze pojawiają się wydatki, których nie widać w ogłoszeniu: transport, lampy, sprzęt, drobne prace, akcesoria.

- Rezygnacja z dokładnych oględzin - wilgoć, hałas, zapachy z wentylacji i stan pionów wodnych nie znikają po podpisaniu umowy.

- Zakup pod wpływem emocji - mieszkanie, które „musisz mieć”, bywa droższe nie tylko w cenie, ale też w późniejszych poprawkach.

- Nieporównywanie ofert kredytu - marża, prowizja, ubezpieczenie i warunki wcześniejszej spłaty potrafią zmienić wynik bardziej niż jedna dziesiąta punktu procentowego na początku.

Ja szczególnie uważam na mieszkania oglądane tylko raz i o jednej porze dnia. Ta sama okolica potrafi być cicha rano, a wieczorem okazać się pełna ruchu, parkowania „na styk” i hałasu z ulicy. Jeśli chcesz ograniczyć ryzyko, wróć pod budynek o innej godzinie i zobacz, jak wygląda codzienność, nie tylko pierwsze wrażenie. Kiedy te ryzyka masz już pod kontrolą, zostają jeszcze drobne decyzje, które przesądzają o tym, czy mieszkanie będzie wygodne także po przeprowadzce.

Co jeszcze sprawdzić, żeby decyzja była spokojna także po przeprowadzce

Najlepsze zakupy nieruchomości nie kończą się na podpisie, tylko na tym, że po kilku miesiącach nie masz poczucia, że coś istotnego przeoczyłeś. Ja przed finalną decyzją sprawdzam nie tylko dokumenty, ale też przyszłe koszty i codzienną wygodę. To właśnie ten etap odróżnia zakup „na szybko” od rozsądnego wyboru.

- Sprawdzam, czy wspólnota albo spółdzielnia planuje większy remont, wymianę windy, elewacji lub instalacji.

- Porównuję miesięczne opłaty nie tylko dla samego lokalu, ale też dla miejsca postojowego, komórki lokatorskiej i ogrzewania.

- Oglądam okolicę o różnych porach dnia, żeby zobaczyć hałas, natężenie ruchu i dostępność miejsc parkingowych.

- Jeśli finansowanie jest kredytowe, patrzę nie tylko na ratę, ale też na typ oprocentowania, koszt wcześniejszej spłaty i elastyczność umowy.

- Zostawiam sobie dodatkowy bufor, najlepiej taki, który pozwoli spokojnie przeżyć pierwsze miesiące bez nerwowego dociągania budżetu.

Jeśli po takiej kontroli mieszkanie nadal broni się ceną, lokalizacją, stanem prawnym i kosztami utrzymania, decyzja zwykle jest dobra nie tylko na dziś, ale i na lata. Ja szukam lokalu, który daje spokój finansowy, jasne dokumenty i sensowny układ życia, bo właśnie to najbardziej liczy się po wejściu do własnego mieszkania.