Kredyt hipoteczny bez wkładu własnego nie jest osobnym cudownym produktem, tylko standardowym finansowaniem z dodatkowym zabezpieczeniem państwowym. W praktyce chodzi o to, by kupić mieszkanie albo ruszyć z budową domu bez długiego odkładania oszczędności na start, ale nadal przejść pełną ocenę zdolności kredytowej i spełnić kilka konkretnych warunków. Poniżej rozkładam temat na częśći praktyczne: kto może skorzystać, ile to kosztuje, jakie są limity i kiedy takie rozwiązanie rzeczywiście ma sens.

Najważniejsze liczby i ograniczenia, które warto znać przed decyzją

- Gwarancja obejmuje część kapitałową kredytu, więc może zastąpić lub uzupełnić wkład własny.

- Łączna suma wkładu własnego i gwarancji nie może przekroczyć 20% kosztów przy stopie zmiennej albo 30% przy stopie stałej lub okresowo stałej.

- Maksymalna kwota objęta gwarancją to 200 tys. zł.

- Przy wkładzie nie wyższym niż 10% obowiązuje dodatkowy limit: wkład plus kredyt nie mogą przekroczyć 1 mln zł.

- BGK pobiera jednorazową prowizję w wysokości 1% kwoty gwarancji, maksymalnie 1 tys. zł.

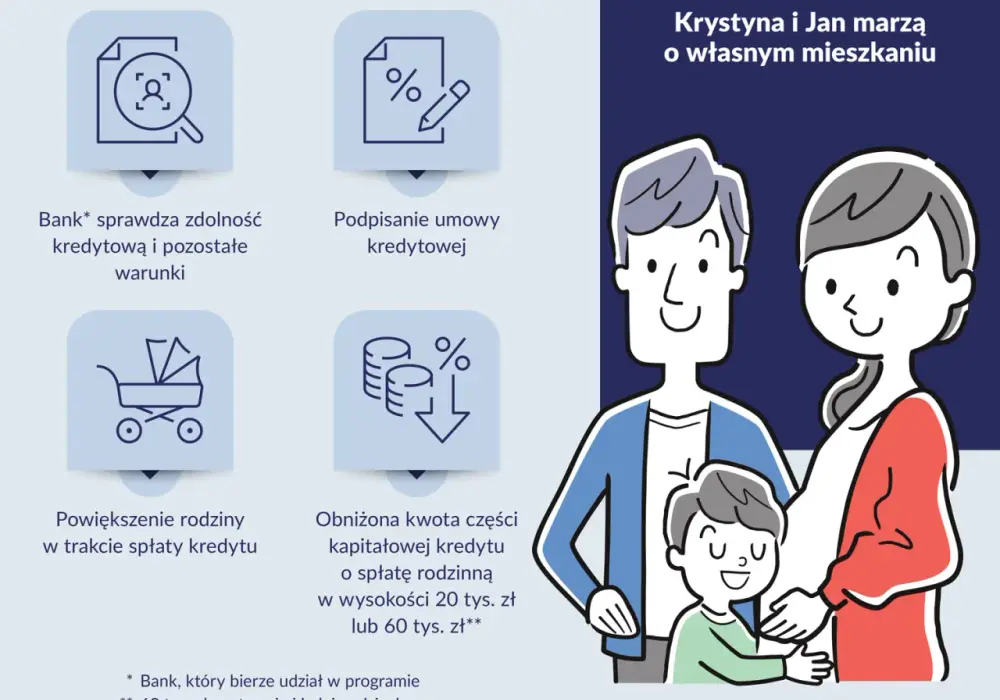

- Jeśli gospodarstwo powiększy się o drugie albo kolejne dziecko, można skorzystać ze spłaty rodzinnej: 20 tys. zł albo 60 tys. zł.

Jak działa finansowanie bez wkładu własnego

Mechanizm jest prosty: bank udziela zwykłego kredytu mieszkaniowego, a BGK zabezpiecza brakującą część kapitału. To ważne, bo taka gwarancja nie kasuje odsetek i nie zastępuje oceny zdolności kredytowej. Jak podaje BGK, chodzi o zabezpieczenie wkładu własnego, a nie o obniżenie ceny kredytu samą w sobie.| Element | Zwykły kredyt hipoteczny | Kredyt z gwarancją BGK |

|---|---|---|

| Wkład na start | Wymagany z własnych oszczędności | Może zostać zastąpiony gwarancją lub uzupełniony do wymaganego poziomu |

| Zdolność kredytowa | Sprawdzana przez bank | Sprawdzana tak samo |

| Dostępność | Szeroka | Tylko w bankach współpracujących z BGK |

| Korzyść dodatkowa | Zazwyczaj brak | Możliwa spłata rodzinna przy powiększeniu rodziny |

| Koszt całkowity | Zależy od banku i warunków kredytu | Często wyższy niż przy większym wkładzie, bo finansujesz większą kwotę |

Ja patrzę na ten model jak na kompromis: pozwala wejść na rynek szybciej, ale nie robi z kredytu „tańszego” produktu. Jeśli ktoś liczy wyłącznie na brak gotówki na start, a pomija przyszłą ratę i całkowity koszt odsetek, może się mocno przeliczyć. Z tego wynika najważniejsze pytanie: kto faktycznie może z niego skorzystać.

Kto może z niego skorzystać

Najprościej mówiąc, to rozwiązanie jest dla osób, które mają dochody pozwalające spłacać kredyt, ale nie mają oszczędności na wkład własny albo mają ich za mało. Program służy zaspokojeniu własnych potrzeb mieszkaniowych, więc nie jest pomyślany jako narzędzie do zakupu kolejnej nieruchomości inwestycyjnej.

- Nie możesz być stroną innego kredytu hipotecznego zaciągniętego w ciągu 36 miesięcy przed złożeniem wniosku, z kilkoma ustawowymi wyjątkami.

- Osoby wchodzące w skład gospodarstwa domowego zasadniczo nie powinny posiadać własności mieszkania, domu ani spółdzielczego prawa do lokalu.

- Jeśli w gospodarstwie są co najmniej dwoje dzieci, przepisy dopuszczają wyjątek: można mieć jedno inne mieszkanie lub dom, ale pod określonym limitem metrażu.

- Według Ministerstwa Rozwoju i Technologii limity wynoszą: 50 m2 przy dwojgu dzieci, 75 m2 przy trojgu, 90 m2 przy czworgu, a przy pięciorgu i więcej dzieci limit metrażowy znika.

- Jeśli w tle są dziedziczenie, darowizna albo rozdzielność majątkowa, bank będzie sprawdzał szczegóły bardziej skrupulatnie niż przy standardowym kredycie.

W praktyce gospodarstwo domowe to osoby, które mieszkają razem i wspólnie ponoszą koszty życia, więc bank patrzy na sytuację szerzej niż na pojedynczego wnioskodawcę. Gdy już wiadomo, czy spełniasz podstawowe warunki, trzeba policzyć limity i koszty, bo to one decydują, czy całość się spina.

Ile można sfinansować i z jakimi kosztami trzeba się liczyć

Tu najłatwiej popełnić błąd, bo wiele osób skupia się na samym braku oszczędności, a pomija limity programu. Najważniejsze są trzy rzeczy: procent finansowania, maksymalna kwota gwarancji i koszt samego zabezpieczenia.

Przy stopie zmiennej łączna suma wkładu własnego i gwarancji nie może przekroczyć 20% kosztów inwestycji. Przy stopie stałej albo okresowo stałej limit rośnie do 30%. Sama gwarancja nie może jednak przekroczyć 200 tys. zł, więc przy droższych nieruchomościach brakująca część może już nie zostać w pełni pokryta.

| Kwota gwarancji | Prowizja BGK |

|---|---|

| 50 tys. zł | 500 zł |

| 100 tys. zł | 1 tys. zł |

| 200 tys. zł | 1 tys. zł |

Jeżeli wkład własny nie przekracza 10%, łączna kwota wkładu i kredytu nie może być wyższa niż 1 mln zł. To ograniczenie często umyka osobom celującym w droższe mieszkania w dużych miastach, a potem pojawia się rozczarowanie na etapie analizy wniosku. Do tego dochodzą zwykłe koszty transakcyjne i bankowe, więc brak wkładu własnego nie oznacza zakupu za zero złotych. To prowadzi do pytania, jak przejść przez sam proces bez chaosu.

Jak wygląda droga od wniosku do podpisania umowy

Formalności załatwia się w banku kredytującym, a nie w BGK. To bank zbiera dokumenty, sprawdza zdolność kredytową, analizuje nieruchomość i na końcu decyduje, czy zaproponować umowę z gwarancją.

- Sprawdzasz, które banki aktualnie współpracują z BGK.

- Weryfikujesz, czy wybrana nieruchomość mieści się w lokalnych limitach ceny za metr kwadratowy.

- Składasz standardowe dokumenty dochodowe i dokumenty dotyczące sytuacji rodzinnej.

- Bank ocenia zdolność kredytową oraz samą nieruchomość.

- Jeśli decyzja jest pozytywna, podpisujesz umowę kredytu z uwzględnieniem gwarancji.

- Gdy w czasie spłaty pojawi się drugie albo kolejne dziecko, składasz wniosek o spłatę rodzinną w banku.

Warto pamiętać, że limit ceny metra i inne warunki są publikowane i aktualizowane, więc nie wystarczy raz sprawdzić oferty i wrócić do niej po kilku miesiącach. Bank będzie patrzył na aktualny stan zasad, a przy spłacie rodzinnej BGK przekazuje środki do banku po procedurze złożonej przez kredytobiorcę. Gdy wiesz już, jak to działa od strony formalnej, można uczciwie ocenić, czy to rozwiązanie jest dla Ciebie, czy lepiej szukać innej ścieżki.

Kiedy takie rozwiązanie ma sens, a kiedy lepiej wybrać klasyczny kredyt

Ja patrzę na ten produkt jak na kompromis. Ma sens wtedy, gdy brak wkładu własnego naprawdę blokuje zakup, a Twoje dochody są stabilne i wystarczające do obsługi wyższej raty. Jeżeli możesz szybko uzbierać 10% albo 20%, klasyczny kredyt bywa prostszy i czasem tańszy w dłuższym okresie.

| Warto rozważyć | Lepiej uważać albo odpuścić |

|---|---|

| Masz stabilne dochody, ale nie masz oszczędności na start | Budżet jest napięty już przy samej racie |

| Kupujesz pierwsze mieszkanie albo budujesz dom do własnego zamieszkania | Chcesz kupić nieruchomość inwestycyjnie |

| Cena nieruchomości mieści się w limitach programu | Wybrany lokal jest wyraźnie droższy niż dopuszczają limity m2 lub kwoty |

| Zależy Ci na wejściu na rynek teraz, a nie po kilku latach oszczędzania | Masz już zgromadzony sensowny wkład i chcesz zminimalizować całkowity koszt |

Najważniejsze nie jest samo „czy da się dostać kredyt”, tylko czy później komfortowo go uniesiesz. Gwarancja nie zmniejsza samej kwoty zadłużenia, więc jeśli masz realną możliwość wniesienia własnych środków, zawsze warto porównać oba warianty w banku. A skoro nieruchomość ma tu tak duże znaczenie, trzeba jeszcze spojrzeć na sam lokal, nie tylko na zdolność kredytową.

Na co zwrócić uwagę przy wyborze nieruchomości

To jest ten moment, w którym wiele osób orientuje się, że dobry kredyt nie wystarczy, jeśli mieszkanie albo dom nie mieszczą się w zasadach programu. Liczy się nie tylko cena całkowita, ale także limit ceny za metr kwadratowy obowiązujący w danym kwartale i regionie.

- Sprawdź limit ceny m2 dla swojego województwa i aktualnego kwartału, zanim zaczniesz negocjować cenę.

- Zostaw margines bezpieczeństwa między ceną ofertową a limitem, bo wycena bankowa i zapis w umowie mogą się różnić.

- Jeśli kupujesz mieszkanie z miejscem postojowym w cenie, upewnij się, że bank traktuje je jako część zakupu możliwą do sfinansowania.

- Przy budowie domu trzymaj rezerwę na wzrost kosztów materiałów i robocizny, bo budżet potrafi rozjechać się już na etapie stanu surowego.

Dobrze dobrana nieruchomość skraca całą ścieżkę, bo nie trzeba nerwowo poprawiać umowy na końcu procesu. Zostaje jeszcze jedna rzecz, którą niemal zawsze opłaca się policzyć osobno, zanim podpiszesz wniosek.

Co jeszcze policzyć poza samą ratą

Największy błąd widzę wtedy, gdy ktoś liczy tylko ratę kredytu, a pomija koszty, które pojawiają się przed przeprowadzką i tuż po niej. Ja zwykle polecam policzyć nie jedną kwotę, ale trzy: środki potrzebne do zamknięcia transakcji, budżet na urządzenie nieruchomości i rezerwę na pierwsze miesiące spłaty.

- Opłaty bankowe, wycenę, notariusza i wpisy do księgi wieczystej.

- Wykończenie, meble, przeprowadzkę i pierwsze rachunki.

- Poduszkę bezpieczeństwa na 3 do 6 miesięcy rat, gdyby pojawił się spadek dochodu albo wzrost innych wydatków.

- Warunki spłaty rodzinnej, jeśli planujesz powiększenie rodziny i chcesz wiedzieć, jak zadziała wsparcie w przyszłości.

Jeśli te elementy się spinają, finansowanie bez wkładu własnego może być rozsądnym wejściem w zakup mieszkania albo domu. Jeśli nie, lepiej odczekać chwilę i wejść w transakcję z większym spokojem, bo w nieruchomościach najgorsze decyzje zapadają wtedy, gdy budżet jest policzony tylko do podpisu, a nie do zamieszkania. Ja zwykle wolę, gdy klient ma choć niewielki zapas, nawet jeśli oznacza to przesunięcie zakupu o kilka miesięcy.