Zakup pierwszego mieszkania zwykle rozbija się nie o sam wybór lokalu, ale o wkład własny, zdolność kredytową i chaos wokół programów wsparcia. W 2026 roku temat kredytu mieszkaniowego na start trzeba czytać ostrożnie, bo pod podobnymi nazwami funkcjonują różne rozwiązania, a nie każde z nich daje realną pomoc przy zakupie. Poniżej rozkładam to na proste elementy: co dziś jest dostępne, kto ma największą szansę skorzystać i jak przygotować się do finansowania bez zbędnych rozczarowań.

Najważniejsze rzeczy, które trzeba wiedzieć przed decyzją o finansowaniu

- W praktyce najważniejsze są dziś dwa aktywne instrumenty: Rodzinny Kredyt Mieszkaniowy i Konto Mieszkaniowe.

- Rodzinny Kredyt Mieszkaniowy może pokryć nawet 100% ceny mieszkania lub kosztów budowy domu, a gwarancja BGK sięga 200 tys. zł.

- Konto Mieszkaniowe służy do systematycznego odkładania od 300 zł do 2 tys. zł miesięcznie przez 3-10 lat.

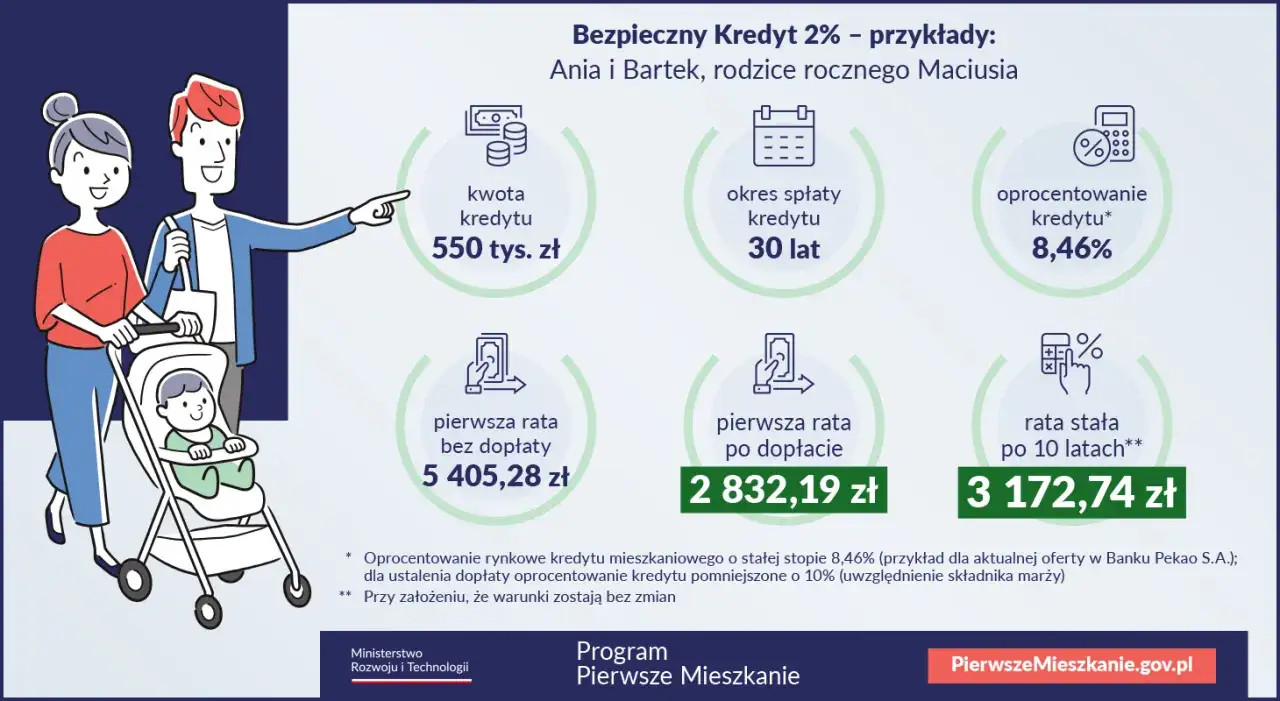

- Program dopłat do rat, o którym było głośno w mediach, funkcjonował na etapie projektu, więc nie warto planować zakupu wyłącznie pod niego.

- Przy pierwszym mieszkaniu największe znaczenie mają: zdolność kredytowa, limity programu, koszty dodatkowe i bezpieczny bufor gotówki.

Co dziś oznacza ten temat i skąd bierze się zamieszanie

Ja oddzielam tu trzy różne rzeczy, bo w praktyce właśnie one się ze sobą mieszają. Po pierwsze, na stronach MRiT funkcjonuje program Mieszkanie na Start, ale to wsparcie do czynszu najmu, a nie kredyt hipoteczny. Po drugie, był projekt rządowego kredytu z dopłatami do rat, który w debacie publicznej bywał skrótowo kojarzony z zakupem pierwszej nieruchomości. Po trzecie, są instrumenty, które realnie można dziś wykorzystać przy planowaniu zakupu: rodzinny kredyt mieszkaniowy i Konto Mieszkaniowe.Właśnie dlatego ktoś, kto wpisuje w wyszukiwarkę podobne hasło, zwykle nie szuka teorii, tylko odpowiedzi na bardzo praktyczne pytanie: czy da się dziś kupić pierwsze mieszkanie z pomocą państwa i na jakich warunkach? Z mojego punktu widzenia to właściwy punkt wyjścia, bo dopiero po takim rozróżnieniu ma sens sprawdzanie konkretów. A tych konkretów w projekcie i w działających programach jest sporo, więc warto je rozłożyć osobno.

Najkrócej: jeśli zależy ci na zakupie, a nie na dopłacie do najmu, musisz patrzeć przede wszystkim na rozwiązania, które rzeczywiście działają w 2026 roku. To prowadzi nas do projektu dopłat, bo wiele osób właśnie z nim wiąże oczekiwania wobec „kredytu na start”.

Jakie założenia miał projekt dopłat do rat

W projekcie kredytu mieszkaniowego #naStart zakładano dopłatę do rat kredytu hipotecznego dla osób kupujących pierwszą nieruchomość, a w przypadku rodzin z co najmniej trojgiem dzieci także dla tych, którzy kupowali lokal lub budowali dom w celu poprawy warunków mieszkaniowych, nawet jeśli nie byłby to ich pierwszy zakup. To ważne, bo pokazuje logikę programu: miało to być szerokie wsparcie dla wejścia na rynek, a nie tylko wąska ulga dla jednej grupy.| Założenie projektu | Co to oznaczało w praktyce |

|---|---|

| Dopłaty do rat kredytu hipotecznego | Państwo miało obniżać koszt obsługi kredytu, zamiast wypłacać jednorazową dotację na zakup. |

| Oprocentowanie po dopłacie | Zakładano poziom 1,5% bez dzieci, 1% przy jednym dziecku, 0,5% przy dwojgu dzieci i 0% przy trojgu lub więcej dzieci. |

| Kryterium dochodowe | W projekcie pojawiały się limity miesięcznego dochodu netto: 7 tys. zł dla gospodarstwa 1-osobowego, 13 tys. zł dla 2-osobowego, 16 tys. zł dla 3-osobowego, 19,5 tys. zł dla 4-osobowego i 23 tys. zł dla 5-osobowego lub większego. |

| Pierwsza nieruchomość | Co do zasady wsparcie miało dotyczyć pierwszego zakupu, a nie kupowania kolejnego mieszkania inwestycyjnego. |

| Kryterium powierzchniowe | Dotyczyło zakupu mieszkania lub domu, ale nie budowy domu ani kredytów konsumenckich na udział w SIM, TBS czy wkład mieszkaniowy w spółdzielni. |

To był projekt, nie gotowy standardowy produkt bankowy dla każdego klienta, więc dziś traktuję go raczej jako punkt odniesienia niż plan finansowy. Na tym tle łatwiej zobaczyć, który z działających instrumentów ma realną wartość praktyczną, a który pozostaje w sferze oczekiwań. I właśnie tutaj wchodzi najważniejsza alternatywa dla osoby kupującej pierwsze mieszkanie.

Rodzinny kredyt mieszkaniowy jako realna opcja na pierwszy lokal

Jeśli ktoś ma zdolność kredytową, ale brakuje mu wkładu własnego, to dziś najważniejszym rozwiązaniem jest Rodzinny Kredyt Mieszkaniowy. To nie jest program dla gospodarstw o niskich dochodach, tylko dla osób, które są w stanie spłacać kredyt, ale nie mają wystarczającej gotówki na start. Ja właśnie tak patrzę na ten instrument: to sposób na ominięcie bariery wejścia, a nie darmowe mieszkanie.

- Gwarancja BGK może objąć brakujący wkład własny do kwoty 200 tys. zł i nie więcej niż 20% albo 30% całkowitych kosztów finansowanej inwestycji.

- Kredyt może pokryć do 100% ceny zakupu mieszkania albo kosztów budowy domu, także z wykończeniem.

- Minimalny okres kredytowania wynosi 15 lat.

- Nie ma ustawowego limitu wieku dla beneficjenta.

- Co do zasady program wymaga, by gospodarstwo domowe nie miało innej nieruchomości, ale wyjątki przewidziano dla rodzin z co najmniej dwojgiem dzieci, z limitami metrażowymi 50 m2, 75 m2 i 90 m2 zależnie od liczby dzieci.

- Do programu można podejść zarówno przy zakupie mieszkania, jak i przy budowie domu jednorodzinnego z działką.

Warto też pamiętać o bonusie, który w praktyce bywa mocnym argumentem dla rodzin planujących powiększenie gospodarstwa domowego. Jeśli w okresie spłaty pojawi się drugie dziecko, można liczyć na 20 tys. zł spłaty rodzinnej, a przy trzecim i kolejnym dziecku na 60 tys. zł. To nie jest mechanizm dla każdego, ale dla części rodzin robi dużą różnicę.

W praktyce najtrudniejsze nie jest samo zrozumienie zasad, tylko dopasowanie nieruchomości do limitów ceny publikowanych kwartalnie przez BGK. Dlatego przy wyszukiwaniu mieszkań warto od początku patrzeć nie tylko na cenę całkowitą, ale też na cenę za metr, lokalizację i to, czy dana oferta mieści się w warunkach programu. Jeśli nie musisz kupować natychmiast, druga ścieżka bywa spokojniejsza finansowo.

Konto Mieszkaniowe gdy zakup może poczekać

Konto Mieszkaniowe jest dla osób, które nie chcą lub nie mogą kupić mieszkania od razu, ale planują pierwszy zakup w dalszej perspektywie. To rozwiązanie przygotowane z myślą o tych, którzy nie mają jeszcze zdolności kredytowej albo potrzebują kilku lat, by zbudować wkład własny. I właśnie tutaj widzę jego największą siłę: porządkuje oszczędzanie bez presji jednorazowego skoku.

Warunki są dość konkretne. Oszczędzanie trwa od 3 do 10 lat kalendarzowych, miesięczna wpłata wynosi od 300 zł do 2 tys. zł, a premia mieszkaniowa jest związana z regularnością wpłat, czyli co najmniej 11 wpłat rocznie. Dodatkowo od 2026 roku zniesiono górny limit wieku dla oszczędzających, więc z instrumentu mogą korzystać także osoby starsze niż 45 lat. Do tego dochodzi jeszcze zwolnienie odsetek z podatku Belki w okresie prowadzenia konta.

Ja polecałabym to rozwiązanie zwłaszcza wtedy, gdy kupno mieszkania ma sens dopiero za dwa, trzy albo pięć lat, a nie w najbliższym kwartale. Konto Mieszkaniowe nie rozwiąże problemu dziś, ale może dać solidniejszy start jutro. I to prowadzi do najpraktyczniejszej części całego tematu: jak porównać dostępne ścieżki, żeby nie wybrać źle.

Jak porównać dostępne ścieżki finansowania

| Opcja | Dla kogo | Największa zaleta | Ograniczenie |

|---|---|---|---|

| Rodzinny Kredyt Mieszkaniowy | Dla osób z dochodem pozwalającym spłacać ratę, ale bez środków na wkład własny. | Możliwość finansowania nawet 100% ceny zakupu. | Limity ceny i warunki własnościowe, które trzeba spełnić. |

| Konto Mieszkaniowe | Dla osób, które mogą kupić mieszkanie dopiero za kilka lat. | Pomaga zbudować kapitał i premię mieszkaniową przy systematycznym oszczędzaniu. | Nie daje środków na zakup od razu. |

| Standardowy kredyt hipoteczny z własnym wkładem | Dla osób z oszczędnościami i stabilną zdolnością kredytową. | Największa elastyczność wyboru nieruchomości. | Wymaga większej gotówki na start. |

Jeśli mam wskazać najprostsze kryterium wyboru, to brzmi ono tak: czy chcesz kupić teraz, czy budować zdolność i kapitał na później. To właśnie ta odpowiedź decyduje, czy warto walczyć o rodzinny kredyt mieszkaniowy, czy lepiej skupić się na oszczędzaniu i spokojnym przygotowaniu zakupu. Sama decyzja finansowa nie wystarczy jednak wtedy, gdy dokumenty albo nieruchomość nie przejdą weryfikacji banku.

Jak przygotować się do wniosku i nie zablokować sobie decyzji banku

Przy pierwszym mieszkaniu największy błąd to zakładanie, że program rozwiąże wszystko. Nie rozwiąże. Bank i tak sprawdzi dochody, historię spłat, stabilność zatrudnienia i to, czy miesięczne obciążenie nie jest zbyt wysokie. Ja zawsze zaczynam od policzenia całkowitego budżetu, a dopiero potem wybieram konkretne mieszkania.

- Policz nie tylko ratę, ale też koszty dodatkowe: notariusza, opłaty sądowe, ewentualny PCC na rynku wtórnym, wykończenie i przeprowadzkę.

- Przygotuj dokumenty dochodowe wcześniej, zamiast zbierać je dopiero po znalezieniu lokalu.

- Nie bierz nowych zobowiązań na kartę kredytową albo raty tuż przed wnioskiem, bo potrafią obniżyć zdolność w najmniej wygodnym momencie.

- Sprawdź, czy nieruchomość mieści się w limitach programu, jeśli chcesz korzystać z dopłat lub gwarancji.

- Porównaj kilka ofert banków, bo sposób liczenia dochodu i koszt ubezpieczeń potrafią się różnić bardziej, niż klienci zakładają na starcie.

W praktyce najlepiej działa prosty bufor: jeśli rata wygląda dobrze tylko na granicy komfortu, to znaczy, że plan jest zbyt ciasny. Pierwszy rok po zakupie zwykle kosztuje więcej, niż pokazuje sam kalkulator, bo dochodzą rzeczy, których bank nie wkłada do miesięcznej raty. Najwięcej pieniędzy tracą zwykle ci, którzy właśnie ten etap pomijają.

Najczęstsze błędy przy pierwszym mieszkaniu

- Oczekiwanie na program, który nie ma aktywnego naboru, zamiast szukania realnie dostępnego finansowania.

- Patrzenie wyłącznie na wysokość raty i ignorowanie wkładu własnego, wykończenia oraz opłat okołokredytowych.

- Kupowanie mieszkania poza limitem ceny albo z parametrami, które wykluczają wsparcie.

- Zakładanie zbyt optymistycznego dochodu, który bank może policzyć inaczej niż domowy budżet.

- Brak rezerwy na kilka miesięcy życia po zakupie, kiedy wydatki pojawiają się szybciej niż poczucie stabilności.

Ja widzę jeszcze jeden powtarzalny problem: kupujący zbyt mocno koncentrują się na wejściu do programu, a zbyt mało na tym, czy mieszkanie będzie wygodne i ekonomiczne za dwa lata. Przy nieruchomości liczy się nie tylko to, czy dziś ją sfinansujesz, ale też czy będziesz umiał ją utrzymać bez ciągłego zaciskania pasa. To właśnie ten filtr odróżnia dobrą decyzję od tylko pozornie korzystnej oferty.

Co zrobić, żeby pierwszy zakup był decyzją, a nie zgadywaniem

Jeśli chcesz kupić mieszkanie w 2026 roku, zacznij od trzech równoległych kroków: policz zdolność kredytową, sprawdź aktywne instrumenty wsparcia i zawęź poszukiwania do lokali, które mieszczą się w twoim realnym budżecie. W praktyce najlepsze rezultaty daje nie czekanie na idealną ustawę, tylko szybkie zestawienie tego, co dostępne dziś, z tym, co faktycznie da się spłacać przez lata.

Jeśli potrzebujesz zakupu na już, sens ma rozmowa z bankiem o rodzinnym kredycie mieszkaniowym. Jeśli kupno możesz odsunąć o kilka lat, Konto Mieszkaniowe porządkuje oszczędzanie i daje spokojniejszy start. A przy wyborze konkretnej oferty mieszkaniowej najważniejsze jest jedno: czy lokal, budżet i finansowanie układają się w jeden spójny plan, zamiast w zestaw ładnych obietnic.